Başkan Uzun yayınladığı mesajda şu ifadelere yer verdi;

“Annelerimiz; sevginin, merhametin, şefkatin, hoşgörünün ve fedakârlığın timsalidir. Hayatımızın en değerli varlıkları olan annelerimiz, geleceğimizin şekillenmesindeki en büyük etkenlerdir.

Evlatlarının ilk arkadaşı, ilk öğretmeni, ilk sırdaşıdır. Onların hayattaki en güvenilir rehberi, yol göstericisidir. Her türlü zorluklara göğüs gererek çocuğu için kendisini feda eden annelerimiz için ne kadar hizmet etsek azdır.

Peygamber Efendimiz Hz. Muhammed Mustafa (SAV) “Cennet anaların ayakları altındadır” diyerek; annelerimize verilebilecek en büyük değeri vermiştir.

Toplum olarak bizler de annelerimize her alanda hak ettikleri değeri göstermeliyiz.

Bu vesileyle başta şehit annelerimiz olmak üzere ahirete göç eden annelerimizi rahmetle anıyor, hayatta olan tüm anne ve anne adaylarına evlatlarını huzur ve mutlulukla yetiştirecekleri sağlıklı günler diliyorum.”

Şehmus EDİS / MARDİN (İGFA) – Artuklu Belediyesi, şehrin dar sokaklarında çöp toplamasında kullanılan eşeklerle ilgili sosyal medya platformları uzerinden başlatılan imza kampanyası üzerine açıklama yaptı. Hayvanseverlerin yıllardır kaldırılmasını istediği çöp toplama eşekleri ile ilgili belediyeden yapılan açıklamada eşeklerle çöp toplanmasına son verileceği mesajı verildi.

Açıklamanın tamamında şöyle denildi:

“Değerli Artuklu Halkları,

10 Mayıs 2024 Cuma günü bazı sosyal medya hesaplarının paylaşmasıyla etkileşim görmeye başlayan, “ Mardin’de Hayvanlara Eziyet Edilmesin Artık!” adlı imza kampanyasına karşılık açıklama yapma gereği duyulmuştur.

İmza kampanyasını değerli ve kıymetli buluyoruz ancak; bu kampanyanın başlama tarihi 14 Aralık 2021 olmasına rağmen göreve geleli henüz iki ay olmayan Eş Başkanlarımız için bazı sosyal medya hesaplarının hayvan hakları üzerinden yaptıkları paylaşımlar, bu değerli kampanyayı maalesef karalama kampanyasına dönüştürmektedir.

Artuklu İlçesi’nin taşından toprağına, insanından hayvanına her varlığı bizim emanetimizdir. Zaten projelerimiz arasında yer alan bu problemin çözümü için gerekli olan adımları atmaya devam ediyor, bu şehrin sorunlarını biliyor ve bunları çözmek için var gücümüzle çalışıyoruz.

Bu konu özelinde; ilk aşamada Hayvan Hakları Federasyonu (HAYTAP) Kurucu Başkanı Ahmet Kemal Şenpolat ve Yük Hayvanlarını Koruma ve Kurtarma Derneği Kurucu Başkanı Okan Oflaz ile gerçekleştirdiğimiz görüşmeler sonucunda; Artuklu’da sağlıklı bir çöp toplama sistemi oluşturabilmek ve yıllardır Eski Mardin sokaklarında çöp toplamak için personellerimizin en büyük yardımcısı olan canlarımız için gerekli çalışmalara en kısa sürede başlayacağımız konusunda anlaştık.

Bizlerle birlikte olmak ve çözüm aşamasında katkıda bulunmak isteyen değerli hayvanseverleri ve hayvan hakları savunucularımızı aramızda görmekten memnuniyet duyarız” şeklinde açıklamalarda bulundu.

Kripto para piyasası ileri geri gidip gelmeye devam ederken piyasa oyuncuları şimdilik kenarda duruyor. Bununla birlikte yatırımcılar ve traderlar fırsatları kollamayı sürdürüyor. Geniş takipçi kitlesine sahip bir kripto analisti Kasım ayında yapılacak ABD başkanlık seçimleri öncesinde iki göğüs coin için fırsatlar görüyor. Analist bu iki tokenin seçim sürecinde yükselişe geçeceğini iddia ediyor.

Altcoin Sherpa: Bu 2 göğüs coin sepetimde olacak!

Kriptokoin.com’dan takip ettiğiniz üzere, son vakitlerde piyasadaki göğüs coin rüzgarı dindi. Bununla birlikte, piyasadaki düşüşe meydan okuyan kimiler dikkatleri çekmeye devam ediyor. Altcoin Sherpa takma isimli tanınan analist, yaklaşan ABD seçimlerini iki göğüs coin için fırsat görüyor. Bu bağlamda analist, MAGA (TRUMP) ve Jeo Boden (BODEN) göğüs tokenlerinin seçim yılı heyecanı nedeniyle daha düzgün performans göstereceğini iddia ediyor.

TRUMP’ın esin kaynağı, başkanlığa yine aday olan eski lider Donald Trump. BODEN’ın esin kaynağı ise doğal olarak Trump’a karşı yine seçime giren ABD Başkanı Joe Biden. Bu latife coin’leri lider adaylarını isminin yanlış yazılmasıyla viral olmayı amaçlıyor. Bunu da büyük ölçüde başardılar. Altcoin Sherpa, bu iki göğüs coin için şu görüşlerini paylaşıyor:

Benim için aktüel göğüs coin stratejisi: Tek bir dalda ağırlaşma: ABD siyaseti. TRUMP USA sahibiyim ve BODEN satın almak istiyorum. Bu yılın ilerleyen vakitlerinde seçim işleri nitekim başladığında en büyük anlatı bu olmalı. Trump daima haberlerde olacak ve olağan maskaralıklarını yapacak. Ayrıyeten daha sonra DOGE üzere güçlü büyük bir şey satın almak istiyorum. Lakin, bu bahiste sabırlı olacağım. Sanırım bu yılın ilerleyen vakitlerinde çılgınca bir şey yapacak.

Should be the largest narrative when the election stuff really gets going later this year. Trump is going to constantly be in the news and doing his normal antics.… pic.twitter.com/4R0cJvlG81

Santiment göğüs coin’leri için enteresan tespitler yaptı

Altcoin Sherpa, katiyetle göğüs coin’lerin bir portföyün modülü olması gerektiğini söylüyor. Analist, Defi/L1s/metaverse/gaming/RWA’yı boş ver. Anlatılar/kategoriler kelam konusu olduğunda göğüs coin’ler listenizde üst sıralarda yer almalıdır.” diyor. Bu ortada, Blockchain tahlil platformu Santiment, iki göğüs coinin fiyat hareketi ile iki adayın davranışı ortasında besbelli bir korelasyon olduğunu fark etti. Santiment, tespitlerini şu açıklamalarla paylaştı:

Bu son göğüs coin yükselişlerine yapılan atıfların birden fazla Donald Trump‘a ve onun kripto yanlısı onaylarına gidiyor. Görüldüğü üzere, Trump’tan bahsedilenler, traderların kripto aksisi siyasetlerden korktuğu Biden ile birlikte kripto para ünitesinin mahallî tabanına yakın bir yerde yükseldi.

Kaynak: Santiment

Bu ortada TRUMP, son 24 saatte %8’den fazla artışla yazı sırasında 5,84 dolardan süreç görüyordu. BODEN ise %2,8 artışla yazı sırasında 0,2856 dolardan el değiştiriyordu.

MasterBrand Cabinets Inc. (ticker not provided) 2024 yılı ilk çeyrek finansal sonuçlarını açıkladı ve net satışlarda hafif bir düşüşe karşın net gelir ve düzeltilmiş FAVÖK’te artışa işaret etti. Net satışlar bir önceki yıla göre %6’lık bir düşüşle 638 milyon $’a ulaşırken, net gelir %7,1’lik bir artışla 37,5 milyon $’a yükseldi.

Şirketin düzeltilmiş FAVÖK’ü, büyük ölçüde maliyet tasarrufu stratejileri sayesinde geçen yıla göre artış göstererek 79 milyon dolara yükseldi. Sabit bir hacme ve yeni inşaat büyümesi ile onarım ve tadilat düşüşlerinin yaşandığı karışık bir pazara rağmen MasterBrand, operasyonel verimlilik ve stratejik girişimlere odaklanarak tüm yıl görünümünü koruyor.

Temel Çıkarımlar

Net satışlar bir önceki yıla göre %6 azalarak 638 milyon $’a gerilemiştir.

Net gelir %7,1 artarak 37,5 milyon dolara yükseldi.

Düzeltilmiş FAVÖK 79 milyon dolara yükseldi ve marj %12,4’e çıktı.

Şirket, yeni inşaatın büyümesini ve onarım ve tadilat pazarlarının her ikisinin de orta tek haneli rakamlarda düşmesini bekliyor.

MasterBrand, stratejik odak alanlarıyla 2024 yılının tamamına ilişkin görünümüne bağlılığını sürdürüyor.

Şirket Görünümü

2024 yılının tamamına ilişkin görünüm teyit edilerek net satışların yatay seyretmesi veya düşük tek haneli bir düşüş göstermesi bekleniyor.

Potansiyel arazi, işgücü ve tedarik zinciri zorluklarına rağmen yeni inşaat pazarında büyüme bekleniyor.

Onarım ve yeniden modelleme pazarında düşüş öngörülüyor.

Bu yıl için teknoloji destekli girişimlere 20 milyon dolar yatırım yapılması planlanıyor ve düzeltilmiş FAVÖK’ün 370 milyon ila 400 milyon dolar arasında olması bekleniyor.

Sermaye harcamalarının 55 milyon ila 65 milyon dolar arasında olması ve serbest nakit akışının net geliri aşması bekleniyor.

Önemli Ayı Gelişmeleri

Satış hacmi değişmemiş, onarım ve yeniden modelleme sektöründe kayda değer bir düşüş yaşanmıştır.

Takas etkileri ve promosyon faaliyetleri sektörü etkilemiştir.

Arazi ve işgücü sıkıntısı nedeniyle yeni inşaatlarda süregelen kısıtlamalar.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Yükselen Önemli Noktalar

Yeni inşaat pazarındaki büyüme, onarım ve yeniden modellemedeki düşüşleri dengeledi.

Stratejik girişimlerden elde edilen maliyet tasarrufları düzeltilmiş FAVÖK büyümesini destekliyor.

Buluta geçiş ve gerçek zamanlı veri dağıtımı gibi teknoloji destekli girişimler finansal ve operasyonel faydalar sağlıyor.

Brüt kâr, %32,1’lik marj ile bir önceki yıla göre sabit kaldı.

Eksiklikler

Net satışlarda bir önceki yıla göre düşüş.

Satış, genel ve idari giderlerde %1,8 oranında artış.

Soru ve Cevaplarda Öne Çıkanlar

Şirket, bayi ağındaki takas etkilerini ve promosyon faaliyetlerinin yılın ikinci yarısında normalleşmesi beklentisini tartıştı.

Girdi maliyetleri istikrarlı seyrederken, bazı emtialarda enflasyon yaşandı ancak işgücü maliyetleri değişmedi.

Talep, belirli bir bölgenin daha iyi performans göstermediği bölgeler arasında tutarlıdır.

Verimlilik tasarruflarının enflasyonist baskıları dengelemesiyle brüt marjın sabit kalması bekleniyor.

MasterBrand’in 2024’ün ilk çeyreği, stratejik manevralar ve operasyonel verimliliklerin istikrarlı bir finansal performansa katkıda bulunmasıyla pazardaki değişimlerin ortasında dayanıklılık göstermiştir. Şirketin teknolojiyi kucaklamaya yönelik proaktif yaklaşımı ve önümüzdeki yıl için güçlü bir bakış açısını sürdürmesi, onu gelişen endüstri manzarasında gezinmek için konumlandırıyor.

InvestingPro İçgörüleri

MasterBrand Cabinets Inc. 2024’ün ilk çeyreğinde kayda değer bir finansal esneklik gösterdi ve bu InvestingPro’nun gerçek zamanlı verilerinde de yankılanıyor. Piyasa değeri 2,14 milyar dolar ve F/K oranı 11,78 olan şirket, yakın vadeli kazanç büyümesine kıyasla düşük bir F/K oranıyla işlem görüyor. Bu durum, şirketin net gelirini ve düzeltilmiş FAVÖK’ünü olumlu yönde etkileyen kârlılık ve maliyet tasarrufu önlemlerini sürdürme becerisini yansıtıyor.

InvestingPro İpuçları, MasterBrand’in yüksek bir hissedar getirisine sahip olduğunu ve analistler tarafından bu yıl kârlı olacağının öngörüldüğünü belirtiyor. Bu ipuçları, şirketin güçlü finansal sağlığının ve piyasanın şirketin devam eden performansına duyduğu güvenin altını çiziyor. Ayrıca, şirketin son üç aydaki toplam %15,65’lik güçlü getirisi ve son altı aydaki %36,88’lik önemli fiyat artışı, MasterBrand’in güçlü piyasa performansını vurgulamaktadır.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Verilerden, MasterBrand’in likit varlıklarının kısa vadeli yükümlülüklerini aştığı ve şirkete stratejik girişimlerini ve teknoloji destekli yatırımlarını sürdürmek için sağlam bir finansal temel sağladığı açıktır. Bu finansal istikrar, şirket yeni inşaat büyümesi ile onarım ve tadilat düşüşlerinin yaşandığı karma bir pazarda ilerlerken büyük önem taşıyor.

InvestingPro ayrıca MasterBrand için toplam 9 ek ipucu listeleyerek şirketin finansal verilerini daha derinlemesine incelemek isteyen yatırımcılara kapsamlı bir analiz sunuyor. Bu bilgilere tam erişim sağlamak isteyenler, InvestingPro’da InvestingPro aboneliğinde %20’ye varan indirim elde etmek için INVTROZEL1A kupon kodunu kullanmayı unutmayın.

Özetle, InvestingPro verileri MasterBrand Cabinets Inc. şirketinin güçlü finansal pozisyonunu koruduğunu ve önümüzdeki yıl kârlılık için olumlu bir görünüm sergilediğini vurguluyor. Şirketin stratejik odağı ve operasyonel verimliliği, finansal ölçümlerine ve piyasa performansına iyi bir şekilde yansıyor ve yatırımcılara sürdürülebilir büyüme potansiyeli hakkında net bir resim sunuyor.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

LGBTQ+ topluluğuna yönelik popüler tanışma platformu Grindr, 2024 yılının ilk çeyreği için kayda değer gelir artışı ve düzeltilmiş FAVÖK’teki artışla yıla güçlü bir başlangıç yaptığını bildirdi. Şirket ayrıca, son kazanç çağrısında vurgulandığı gibi, ürün geliştirme ve kullanıcı katılımı konusunda önemli adımlar attı.

Önemli Çıkarımlar

Grindr, 2024 yılının ilk çeyreğinde güçlü gelir artışı ve düzeltilmiş FAVÖK marjında artış açıkladı.

Şirket, Right Now ve Roam gibi yeni ürünleri test ediyor ve bu yılın ilerleyen dönemlerinde kullanıma sunmayı planlıyor.

Kullanıcı etkileşimini iyileştiren yeni bir sohbet sistemi hayata geçirildi.

Grindr’ın mühendislik ekibi ilk çeyrekte %50’nin üzerinde genişledi.

Yılın tamamına ilişkin görünüm, en az %23 gelir artışı ve %40 düzeltilmiş FAVÖK marjı öngörüyor.

Grindr kendisini “Cebinizdeki Küresel Gay Mahallesi” olarak konumlandırmayı hedefliyor ve uzun vadeli ürün yol haritasını Haziran ayındaki Yatırımcı Günü’nde açıklayacak.

Şirket, iletişimi, kullanıcı eşleştirmeyi ve platform güvenliğini geliştirmek için yapay zekaya yatırım yapıyor ve bu da yasadışı faaliyet raporlarında önemli bir düşüşe neden oluyor.

Şirket Görünümü

Grindr, tüm yıl için en az %23’lük gelir artışı hedefine ulaşacağından emin.

Düzeltilmiş FAVÖK marjının en az %40 olarak korunması bekleniyor.

Grindr’ın 2024 yılı için stratejik odak noktaları arasında yeni ürün geliştirme, ekip genişletme ve marka anlatısını geliştirme yer alıyor.

Önemli Ayı Gelişmeleri

Sunulan kazanç çağrısı özetinde belirli bir düşüş eğiliminden bahsedilmedi.

Yükselişte Öne Çıkan Noktalar

Grindr’ın reklam geliri toplam gelirin %14’ünü temsil ediyor ve bu oranın sabit kalması bekleniyor.

Şirket, ortalama ödeme yapan kullanıcı sayısında ve kullanıcı başına ortalama gelirde (ARPU) büyüme kaydetti.

Yapay zeka uygulaması, üç yıl içinde yasadışı faaliyet raporlarında %50’lik bir azalmaya yol açtı.

Kaçırılanlar

Sunulan kazanç çağrısı özetinde açık bir eksiklikten bahsedilmemiştir.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Soru ve Cevaplarda Öne Çıkanlar

Şirket, iki yıllık bir süre içinde işe alımları 2020 başındaki seviyelerine yükseltmeyi planlıyor.

Yatırımlar, işletmeye %40 yeniden yatırım öngörüsü doğrultusunda ilerliyor.

Unlimited Weekly ürünü hala test aşamasında ve küresel olarak tam olarak kullanıma sunulmadı.

Grindr, uluslararası dönüşüm oranlarını iyileştirmek için ürünleri yerelleştirmeye odaklanıyor.

Şirket iletişim, eşleştirme ve güvenlik alanlarında yapay zeka uygulamalarını araştırıyor.

Grindr’ın son kazanç çağrısı, agresif bir ürün geliştirme stratejisi ve AI teknolojisine yapılan önemli bir yatırımla desteklenen güçlü bir büyüme aşamasındaki bir şirketi ortaya çıkardı. Şirketin yapay zeka aracılığıyla kullanıcı deneyimini ve güvenliğini artırmaya odaklanması, yasadışı faaliyet raporlarında önemli bir azalma ile şimdiden umut verici sonuçlar gösterdi. Yeni ürün ve özelliklerin yakında kullanıma sunulmasıyla Grindr, LGBTQ+ arkadaşlık uygulaması pazarındaki lider konumunu sağlamlaştırmaya hazırlanıyor. Yatırımcılar ve kullanıcılar, Haziran ayında düzenlenmesi planlanan Yatırımcı Günü etkinliğinde şirketin ilerlemesine ilişkin daha fazla güncelleme bekleyebilirler.

InvestingPro Insights

Grindr’ın finansal performansı ve piyasa değeri, şirketin yörüngesindeki dinamik bir aşamayı yansıtıyor. 1Ç 2024 için bildirilen pozitif gelir artışı ve düzeltilmiş FAVÖK, 4Ç 2023 itibariyle son on iki ayda %33,16’lık güçlü bir gelir artışına işaret eden InvestingPro Verileri ile daha da doğrulanmaktadır. Bu büyüme, şirketin kullanıcı tabanını genişletme ve etkileşim kurma yönündeki başarılı çabalarının bir göstergesidir.

Piyasa değeri 1780 milyon USD olan Grindr, yüksek bir gelir değerleme katsayısıyla işlem görüyor ve bu da yatırımcıların şirketin büyüme beklentileri ve gelecekteki kârlılığı konusunda iyimser olabileceğini gösteriyor. Bu durum, analistlerin şirketin bu yıl kârlı olacağını öngördüğü InvestingPro İpucu ile uyumlu olup, Grindr’ın mali sağlığı ve stratejik girişimlerine ilişkin olumlu bir bakış açısını yansıtmaktadır.

Grindr’ın son üç aydaki %23,21’lik fiyat toplam getirisi ile güçlü getirisi, yatırımcıların şirketin yönüne olan güvenini göstermektedir. Bu durum, geçen yılki yüksek getiriyi vurgulayan InvestingPro İpucu ile uyumlu olan %74,53’lük önemli altı aylık fiyat artışıyla pekiştirilmiştir.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Grindr’a yatırım yapmayı düşünenler için InvestingPro platformu, GRND için https://www.investing.com/pro/GRND adresinde bulunan toplam 12 InvestingPro İpucu ile ek bilgiler sunuyor. Bu ipuçları, şirketin finansal sağlığı ve piyasa performansı hakkında daha derin bir anlayış sağlayabilir. Bu bilgileri daha fazla keşfetmek için INVTROZEL1A kupon kodunu kullanarak yıllık veya iki yıllık Pro ve Pro+ aboneliğinde ek %10 indirim kazanabilir ve yatırım kararlarına ışık tutacak değerli analizlere erişebilirsiniz.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Kısa bir süre önce düzenlenen mali sonuçlar basın toplantısında Honda Motor Co. (ticker: HMC) elektrifikasyon ve hisse geri alımlarına daha fazla yatırım yapma planlarıyla birlikte 2024 mali yılı için tarihi yüksek bir faaliyet kârı bildirdi. Şirketin Yönetim Kurulu Başkanı ve İcra Kurulu Temsilcisi Toshihiro Mibe, 1,381.9 milyar JPY faaliyet kârı elde edildiğini ve faaliyet kâr marjının %6.8 olduğunu vurguladı.

Honda faaliyet karının 1.420 milyar JPY’ye yükselmesini öngörüyor ve 25 mali yılında %7 faaliyet kar marjına ulaşmayı hedefliyor. Şirketin işletme faaliyetlerinden elde ettiği nakit akışı bir önceki yıla göre 1 trilyon Yen artarak 3 trilyon Yen’e yükseldi. Bu mali güç, Honda’nın 25 mali yılında 300 milyar Yen tutarında hisse satın alma taahhüdüne zemin hazırlarken, istikrarlı bir temettü politikasını da sürdürüyor.

Önemli Çıkarımlar

Honda ’24 mali yılında 1.381,9 milyar JPY’lik rekor bir faaliyet kârı elde etti.

Şirket ’25 mali yılında 1.420 milyar JPY faaliyet kârı ve %7 marj hedefliyor.

İşletme faaliyetlerinden elde edilen nakit akışı bir önceki yıla göre 1 trilyon Yen artarak 3 trilyon Yen’e yükseldi.

Honda 300 milyar JPY’lik hissesini geri almayı ve tutarlı bir temettü politikasını sürdürmeyi planlıyor.

Şirket 16 Mayıs 2024 tarihinde elektrifikasyon stratejisi ve sermaye tahsisine ilişkin güncellemeler sunacak.

Honda, 2030 yılına kadar elektrifikasyon ve yazılıma odaklanarak Ar-Ge’ye 5 trilyon JPY yatırım yapacak.

Hedef, ’25 mali yılında 1 milyon hibrit ünite satmak ve elektrikli araç satışlarını 2030 yılına kadar 2 milyona çıkarmak.

Honda, 2030 yılına kadar Japonya’da %15 pazar payına ve %40 elektrikli araç satışına ulaşmayı, 2040 yılına kadar ise bu oranı %80’e çıkarmayı hedefliyor.

Şirket Görünümü

Honda’nın elektrifikasyona odaklanması hibrit satışlarını artırmayı ve hibrit teknolojisinin rekabet gücünü geliştirmeyi içeriyor.

Şirket, Nissan ile elektrifikasyon ve yazılım alanlarında potansiyel işbirliği için görüşmeler yürütüyor.

Honda, maliyetleri düşürerek ve kilit pazarlarda satışları artırarak otomotiv iş kolunun faaliyet marjını %5’in altına çekmeyi hedefliyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Ayı Yönünde Öne Çıkanlar

Honda, 1’in altındaki fiyat-defter oranı ve büyüme yolunu netleştirme ihtiyacı nedeniyle zorluklarla karşı karşıya.

Dördüncü çeyrekte artma eğiliminde olan giderlerin baskısı var.

UAW müzakerelerinin etkisi ve tedarikçileri destekleme ihtiyacı devam eden endişelerdir.

Yükselişte Öne Çıkanlar

Honda, otomobil ve motosiklet sektörlerindeki gelişmelerle birlikte rekor satış cirosu geliri ve işletme kârı bildirdi.

Şirket, 2030 yılına kadar 2 milyon elektrikli araç satma hedefine ulaşmak için temelini sağlamlaştırdı.

Kuzey Amerika’da artan birim hacmi, iyileştirilmiş fabrika kullanımı ve hibrit modellerin başarısından kaynaklandı.

Eksiklikler

Olumlu mali sonuçlara rağmen Honda, idealden daha düşük olan fiyat-defter oranının ele alınması gerektiğini kabul ediyor.

Şirket, yenin değer kaybetmesi nedeniyle forex piyasasındaki değişikliklere uyum sağlamalıdır.

Soru-Cevapta Öne Çıkanlar

Honda, otomotiv iş kolunda artan birim hacmi üzerinde döviz kurlarının baskın olmayan etkisini tartıştı.

Fiyat-maliyet etkisi hammadde maliyetleri ve ücret artışlarından etkilendi, ancak genel olarak otomotiv iş kolu kâr üzerinde olumlu bir etki gördü.

Honda’nın finansal gücü ve Japonya’da elektrifikasyon ve pazar payı artışına yönelik stratejik odağı, şirket için dönüştürücü bir döneme işaret ediyor. Ar-Ge ve elektrifikasyon alanındaki uzun vadeli yatırımları göz önünde bulunduran Honda, kendisini gelişen otomotiv ortamına uyum sağlayacak şekilde konumlandırıyor. Şirketin 16 Mayıs’ta düzenleyeceği brifing, sermaye tahsisi ve elektrifikasyon stratejisine ilişkin planları hakkında daha fazla bilgi sağlayacak.

InvestingPro İçgörüleri

Honda Motor Co., Ltd. (ticker: HMC) son faaliyet kârı açıklamasında da görüldüğü üzere övgüye değer bir finansal sağlamlık sergilemiştir. Şirketin stratejik hamleleri ve finansal ölçümleri, özellikle elektrifikasyon alanında gelecekteki büyüme için sağlam bir temeli yansıtıyor. İşte Honda’nın finansal anlatımı ve gelecekteki görünümüyle uyumlu bazı InvestingPro görüşleri:

InvestingPro Verileri:

Şirket, yaklaşık 53,75 milyar USD’lik sağlıklı bir Piyasa Değerine sahip ve bu da otomobil sektöründeki önemli varlığını gösteriyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

F/K Oranı 9,15 ve 2024’ün 3. çeyreği itibarıyla son on iki ay için düzeltilmiş F/K Oranı 8,93 olan Honda, yakın vadeli kazanç büyümesine kıyasla düşük bir katsayı ile işlem görmektedir ve bu da yatırımcılar için potansiyel değer anlamına gelmektedir.

Honda’nın hissedar getirilerine olan bağlılığı, %2,67’lik kayda değer Temettü Getirisi ile vurgulanmaktadır ve otuz yılı aşkın süredir temettü ödemelerini etkileyici bir şekilde sürdürmektedir.

InvestingPro İpuçları:

Honda temettü ödemelerini 3 yıl üst üste artırarak hissedarlarına değer kazandırma konusundaki kararlılığını ortaya koymuştur.

Şirket sadece Otomobil sektöründe önemli bir oyuncu olmakla kalmıyor, aynı zamanda kısa vadeli yükümlülükleri aşan likit varlıklara sahip ve bu da finansal istikrar sağlıyor.

Bu bilgiler, şirketin elektrifikasyon ve hisse geri alımlarına odaklanmasıyla birleştiğinde, sürdürülebilir büyümeye hazır bir firmanın resmini çiziyor. Daha ayrıntılı analiz ve ek InvestingPro İpuçları arayan yatırımcılar bunları https://www.investing.com/pro/HMC adresinde bulabilirler. Şu anda InvestingPro’da Honda’nın finansal sağlığı ve pazar potansiyeline daha derinlemesine bir bakış sağlayan 9 ek ipucu listelenmektedir.

Bu bilgilerden yararlanmak isteyenler, InvestingPro’da InvestingPro aboneliğinde %20’ye varan indirim elde etmek için INVTROZEL1A kupon kodunu kullanmayı unutmayın. Bu teklif, Honda’nın istikrarlı temettü politikasını ve yaklaşan brifingde özetlendiği gibi elektrifikasyon konusundaki iddialı planlarını takdir eden yatırımcılar için özellikle değerli olabilir.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Dünyanın önde gelen konteyner ve kuru yük taşımacılığı şirketlerinden Costamare Inc. (NYSE: CMRE) 2024 yılının ilk çeyreğine ilişkin mali sonuçlarını açıkladı. Şirket, 1,1 milyar dolara yaklaşan likiditesiyle yaklaşık 94 milyon dolar net gelir elde ettiğini bildirdi. Konteyner gemisi sektöründeki kiralama oranlarındaki önemli iyileşmeler Kızıldeniz’deki aksaklıklara bağlandı.

Costamare, 2024 ve 2025 yılları için konteyner filosunun sırasıyla %97 ve %80’ini proaktif bir şekilde güvence altına alarak 2,3 milyar dolarlık kontrat geliri elde etti. Kuru yük tarafında ise şirket, beş Capesize gemi satın alarak ve daha küçük, eski gemileri elden çıkararak filosunu yenilemeye devam ediyor. Costamare’in leasing platformu olan Neptune Maritime Leasing de 24 gemi için leasing işlemlerini tamamlayarak büyüme kaydetti.

Önemli Çıkarımlar

Costamare 2024 yılının ilk çeyreği için 94 milyon dolar net gelir bildirdi.

Likidite yaklaşık 1,1 milyar dolar seviyesinde bulunuyor.

Kızıldeniz’deki aksaklıklar nedeniyle konteyner gemisi sektörü kiralama oranları iyileşti.

Konteyner filosunun %97 ve %80’i 2024 ve 2025 yılları için konuşlandırılmış olup, kontrat gelirleri 2,3 milyar dolardır.

Beş Capesize gemi satın alındı ve on küçük gemi satıldı.

Neptune Maritime Leasing 24 gemi için kiralama işlemlerini tamamlamıştır.

Şirket Görünümü

Şirketin TEU ağırlıklı kalan kiralama süresi 3,4 yıl.

Costamare, Neptune Maritime Leasing’e yaklaşık 120 milyon dolar yatırım yapmıştır.

Güçlü sponsor desteğine sahip olan şirket, uzun ve kesintisiz bir temettü geçmişine sahip.

Ayıda Öne Çıkanlar

Kuru yük piyasası kiralama oranları değişkenliğini koruyor.

İkinci el konteyner gemisi değerleri yüksek olarak algılanıyor ve bu da acil fırsatları sınırlıyor.

Yükselişte Öne Çıkanlar

Atıl konteyner gemisi kapasitesi %0,6 ile düşük kalmaya devam etmektedir.

Kuru yük sektörü stratejisi, filonun yenilenmesi ve büyütülmesine odaklanarak uzun vadeli bir kararlılık göstermektedir.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Eksiklikler

Kazanç çağrısında önemli bir eksiklik vurgulanmamıştır.

Soru ve Cevaplarda Öne Çıkanlar

Costamare, geri kaldıraç stratejisi ve taahhütlerine bağlı olarak Neptune Leasing’e 150 milyon dolarlık ek öz sermaye yatırımı yapmaya açıktır.

Şirket, yükselen varlık değerleri nedeniyle yeni satın almalar konusunda temkinli davranıyor ancak piyasa koşullarının haklı fırsatlar sunması halinde harekete geçmeye hazır.

Kuru yük gemilerinin çoğu şu anda kiralama stratejisinde esneklikle spot bazda çalışıyor.

Şu anda filoyu finansal olarak haklı görülebilecek anlaşmaların ötesinde büyütmek için acele edilmiyor.

Özetle Costamare Inc. 2024’ün ilk çeyreğinde güçlü bir finansal performans sergilemiş, stratejik filo yönetimi ve proaktif kiralama başarısına katkıda bulunmuştur. Şirket, büyüme fırsatlarını keşfetmeye devam ederken piyasa koşullarını ve varlık değerlerini izlemeye devam ediyor.

InvestingPro İçgörüleri

Costamare Inc. (NYSE: CMRE), şirketin son kazanç raporunun da gösterdiği gibi, 2024’ün ilk çeyreğinde güçlü bir finansal sağlık ve stratejik çeviklik gösterdi. Şirketin pazardaki konumunu ve gelecek potansiyelini daha iyi anlamak için InvestingPro ve InvestingPro Tips’in gerçek zamanlı verilerine dayanan bazı bilgileri burada bulabilirsiniz:

InvestingPro verilerinde öne çıkan özellikler arasında, yatırımcıların şirkete duyduğu güveni yansıtan 1,6 milyar dolarlık güçlü piyasa değeri yer alıyor. Ayrıca Costamare, 5,23 gibi düşük bir F/K oranına sahip ve bu da hisselerinin kazançlara göre değerinin altında olabileceğini gösteriyor. Şirketin gelirlerindeki artış da dikkat çekicidir. 2024 yılının ilk çeyreği itibarıyla son on iki ayda %58,78’lik önemli bir artış kaydeden şirket, ticari faaliyetlerinde güçlü bir genişlemeye işaret etmektedir.

InvestingPro İpuçları’na göre, yönetimin agresif hisse geri alımlarının şirketin geleceğine olan güvene ve hissedar değeri sunma taahhüdüne işaret edebileceğini belirtmek gerekir. Ayrıca, hisse senedinin şu anda 52 haftanın en yüksek seviyesine yakın işlem görmesi ve geçen yılki yüksek getirisi, güçlü piyasa performansının altını çiziyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Yatırımcılar, Göreceli Güç Endeksi (RSI) hisse senedinin aşırı alım bölgesinde olduğunu gösterse de, bunun şirketin düşük kazanç katsayısı ve 14 yıl üst üste tutarlı temettü ödemeleri ile birlikte değerlendirilmesi gerektiğini bilmelidir. Bu faktörler, sürekli getiri potansiyeli olan istikrarlı bir yatırımın göstergesi olabilir.

Costamare’in finansal ölçümlerini ve stratejik görünümünü daha derinlemesine incelemek isteyen okuyucular için https://www.investing.com/pro/CMRE adresinde ek InvestingPro İpuçları bulunmaktadır. Yatırım araç setinizi geliştirmek için INVTROZEL1A kupon kodunu kullanarak InvestingPro aboneliğinde %20’ye varan indirimden yararlanabilirsiniz. InvestingPro’da listelenen 13 ipucu ile yatırımcılar Costamare’in piyasa pozisyonu hakkında kapsamlı bir anlayış kazanabilir ve bilinçli kararlar verebilirler.

Sonuç olarak, Costamare’nin ilk çeyrek performansı, stratejik filo yönetimi ile birleştiğinde, şirketi nakliye sektöründe olumlu bir şekilde konumlandırıyor. InvestingPro verileri ve ipuçları, Costamare’nin potansiyelini yatırım portföylerinde değerlendiren yatırımcılar için değerli bilgiler sağlıyor.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Overseas Shipholding Group (OSG), 2024 yılının ilk çeyreğine ilişkin mali sonuçlarıyla yıla güçlü bir başlangıç yaparak hisse başına kazançta önemli bir büyüme ve TCE gelirleri ile düzeltilmiş FAVÖK’te güçlü artışlar kaydettiğini duyurdu. Jeopolitik gerilimler ve büyüyen yenilenebilir dizel pazarının ortasında, şirketin Jones Act gemileri yüksek talep görüyor. OSG ayrıca T-RICH ve COAST 20 projeleri ile gelişmekte olan karbon yakalama ve depolama (CCS) endüstrisinde aktif olarak yer almaktadır. Ayrıca OSG, Saltchuk Resources’tan satın alma teklifi almayı değerlendiriyor ve bu da sahiplik yapısındaki potansiyel değişimlere işaret ediyor.

Önemli Çıkarımlar

OSG’nin hisse başına kârı 2024 yılının ilk çeyreğinde bir önceki yılın aynı dönemine göre %35,7’nin üzerinde artış gösterdi.

Şirket, TCE gelirlerinde artış olduğunu ve düzeltilmiş FAVÖK’ün 43,9 milyon dolara yükseldiğini bildirdi.

Nisan ayında arka arkaya ikinci çeyrekte 0,06 $ temettü ödemesi yapıldı.

Saltchuk Resources, halihazırda sahip olunmayan OSG hisselerini her biri 6,25 $ karşılığında satın almakla ilgilendiğini gösterdi.

Jones Act gemilerine yönelik güçlü piyasa talebi, jeopolitik gerilimler ve yenilenebilir dizel taşımacılığından kaynaklanmaktadır.

OSG’nin Alaskan Frontier gemisi 2024 yılının 4. çeyreğinde hizmete girme yolunda ilerliyor.

Şirket, sera gazı emisyonlarının azaltılmasına vurgu yapan 2023 Sürdürülebilirlik Raporu’nu yayınlayacak.

Şirket Genel Görünümü

OSG, Alaska ham petrol üretiminde beklenen artışlar nedeniyle Alaska tanker gemilerine yönelik orta vadeli talep konusunda iyimser.

Şirket, T-RICH ve COAST 20 projeleriyle Florida’daki CCS endüstrisinde öncü bir rol oynamaya odaklanmıştır.

OSG, gelecekteki yenilenebilir dizel pazarı için altı ila on Jones Yasası MR tankerine ihtiyaç duyulacağını öngörüyor.

Ayıda Öne Çıkanlar

Jones Act Handysize tankerlerinden elde edilen gelirler 1,7 milyon dolar azalmıştır.

Jones Act dışı tanker gelirleri ise düşük kullanım nedeniyle 2 milyon dolar azalmıştır.

Daha yüksek tazminat giderleri ve profesyonel ücretler gibi benzersiz koşullar 2024 yılının ilk çeyreğindeki kazançları etkilemiştir.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Yükselişte Öne Çıkanlar

Gelirler 2024 yılının ilk çeyreğinde 110,7 milyon dolara yükselmiştir.

OSG’nin 2025 için güçlü bir ileriye dönük defteri var.

Şirket, mavnalama hacimlerinde ve gelirlerinde artışlar yaşamıştır.

Kaçırılanlar

Özellikle MSC tercihli kargo olmak üzere kargo mevcudiyetindeki azalma nedeniyle kazançlarda düşüş.

Alaskan Explorer’ın Şubat ortasına kadar kiralanmaması Alaskan tanker gelirlerinde 700.000 $’lık bir düşüşe neden oldu.

Soru ve Cevaplarda Öne Çıkanlar

OSG’nin yenilenebilir dizel işi için Vertex ile olan kontratı güçlü kalmaya devam ediyor ve bir yıl daha yenilenmesi gerekmiyor.

Potansiyel CARB düzenlemelerine yanıt olarak, MR tankerleri ATB’lerin yerini almak üzere Batı Yakası’na yeniden konumlanabilir, ancak bu kısa vadeli piyasa aksaklıklarına neden olabilir.

Overseas Shipholding Group (ticker: OSG) 2024’ün ilk çeyreğinde olumlu bir mali performans bildirdi ve hisse başına kazanç geçen yılın aynı dönemine göre %35,7’nin üzerinde arttı. Şirketin toplam likiditesi 97 milyon dolar olarak gerçekleşti ve taahhütlü kiralama defterini cazip oranlarla genişletti. OSG ayrıca CCS sektöründeki fırsatları da aktif bir şekilde takip ediyor ve çevresel sürdürülebilirlik konusundaki kararlılığının altını çizen 2023 Sürdürülebilirlik Raporunu yayınlamaya hazırlanıyor.

OSG’nin stratejik girişimleri ve güçlü finansal performansı, pazar fırsatları ve zorluklarına proaktif bir yaklaşım sergilediğini göstermekte ve şirketi dinamik denizcilik sektöründe sürekli başarı için konumlandırmaktadır.

InvestingPro İçgörüleri

Overseas Shipholding Group (OSG), 1Ç 2024 sonuçlarının da gösterdiği gibi, dinamik denizcilik sektöründe güçlü bir finansal performans ve stratejik konumlanma sergiledi. OSG’nin pazardaki konumunu ve finansal sağlığını daha iyi anlamak için InvestingPro’nun bazı temel ölçümlerine ve içgörülerine göz atalım.

InvestingPro Verileri:

Şirket, sektördeki önemli varlığını yansıtan 476,8 milyon dolarlık bir piyasa değerine sahiptir.

Fiyat/Kazanç (F/K) oranı 8,32 ve 1Ç 2024 itibarıyla son on iki ay için düzeltilmiş F/K oranı 7,39 olan OSG, kazançlara göre cazip bir değerleme sunuyor gibi görünüyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Fiyat/Defter (F/D) oranının 1Ç 2024 itibarıyla 1,31 olması, hisse senedinin şirketin net varlıklarına göre makul bir şekilde fiyatlandırılabileceğini göstermektedir.

InvestingPro İpuçları:

OSG yönetiminin agresif hisse geri alım stratejisi, şirketin değerine ve gelecek beklentilerine duyulan güvenin bir işaretidir. Bu genellikle yatırımcılara şirket yönetiminin hisse senedinin değerinin düşük olduğuna inandığı sinyalini verebilir.

Hissenin düşük fiyat oynaklığı, özellikle riskten kaçınan veya daha öngörülebilir performans arayan yatırımcılar için bir yatırım portföyüne istikrarlı bir katkı olabileceğini göstermektedir.

OSG’nin potansiyelini daha fazla araştırmak isteyenler için InvestingPro, yatırım kararlarına rehberlik edebilecek ek bilgiler ve ipuçları sunuyor. Şu anda https://www.investing.com/pro/OSG adresinde OSG için 7 InvestingPro İpucu daha bulunmaktadır. InvestingPro aboneliğinde %20’ye varan indirim elde etmek için INVTROZEL1A kupon kodunu kullanın ve yatırım stratejinize yön verecek bu değerli ipuçlarını keşfedin.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Yaşlı yaşam tesislerinde uzmanlaşmış bir şirket olan Sonida Senior Living (ticker not provided), bir önceki çeyreğe göre %2,4 ve geçen yılın aynı dönemine göre %7,3’lük bir gelir artışı ile 2024 yılı için olumlu bir ilk çeyrek performansı bildirdi. Şirket yakın zamanda 60 milyon dolar öz sermaye topladı ve Haziran ayı sonuna kadar dört önemli işlemi tamamlamayı bekliyor.

Düşük performans gösteren varlıkları satın almaya ve iyileştirmeye odaklanan Sonida, marj iyileşmesini desteklemek için yeni bakım düzeyi girişiminden ve verimli gider yönetiminden de yararlanıyor. Şirketin bilançosu, önümüzdeki ay yapılması planlanan 5 milyon dolarlık anapara ödemesi ile kaldıraçtan arındırılıyor ve tüm finansal sözleşmelere uygun durumda.

Önemli Çıkarımlar

Sonida Senior Living sıralı gelir artışının %2,4 ve yıldan yıla gelir artışının %7,3 olduğunu bildirdi.

Şirket, 35 milyon doları gelecekteki işlemler için ayrılmış olmak üzere 60 milyon dolar öz sermaye topladı.

Sonida, Haziran ayı sonuna kadar dört işlemi tamamlayacak ve yakın vadeli büyüme fırsatları için net bir vizyona sahip.

Şirket, kaliteli varlıkları indirimli olarak satın alıyor ve liderlik ekiplerinin gelişmeleri yönlendireceğine güveniyor.

Marj artışını desteklemek için yeni bir bakım girişimi ve gider yönetimine odaklanılmaktadır.

Sonida, ATM programını satın almalar için kullanmayı planlıyor ve yılın ilerleyen dönemlerinde geleneksel bir öz sermaye artırımı yapmayı düşünüyor.

Şirket, sermaye piyasaları ve satın alma yeteneklerini artırmak için yeni bir Baş Yatırım Sorumlusu işe aldı.

Şirket Görünümü

Sonida Senior Living, 2024 yılı için büyüme beklentileri konusunda iyimser.

Şirket, operasyonel mükemmellik, gelişmiş ikamet programları ve stratejik satın almaların gelecekteki başarısını artıracağını öngörüyor.

Önemli Ayı Gelişmeleri

Olumlu bir görünüme rağmen şirket, şiddetli kış havası nedeniyle artan kar temizleme ve kamu hizmeti maliyetleriyle ilgili zorluklarla karşı karşıya.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Sakin oranları artmış ve tüm sakin kiralamaları başarılı bir şekilde ele alınmıştır.

Gelirin bir yüzdesi olarak işçilik maliyetleri azalmış ve etkin işletme marjı iyileşmiştir.

Eksiklikler

Kazanç çağrısında herhangi bir spesifik eksiklik bildirilmemiştir.

Soru ve Cevaplarda Öne Çıkanlar

Şirket, sabit kalan işçilik dışı işletme giderlerini yönetme stratejilerini tartıştı.

Sonida, Protective Life kredisinin satın alınması ve adi hisse senedi özel plasmanı da dahil olmak üzere bilanço yaklaşımını detaylandırdı.

Şirketin borç stratejisi, ağırlıklı ortalama faiz oranı %5’in altında olan sabit faizli senetlerden oluşuyor.

Sonuç olarak, Sonida Senior Living, yaşlı yaşam sektöründe finansal dayanıklılık ve stratejik büyüme göstermektedir. Yaklaşan bir dizi işlem ve operasyonel verimliliğe odaklanan şirket, önümüzdeki yıl da başarısını sürdürmek için iyi bir konumdadır.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Önde gelen çimento üreticilerinden Loma Negra (LOMA), 2024 yılı ilk çeyrek performansında önemli bir düşüş olduğunu bildirdi ve bu düşüşü Milei yönetiminin istikrar planına ve siyasi geçiş sürecinin etkilerine bağladı. Şirketin geliri %27 oranında düşerken, çimento hacmi de %31 oranında azaldı. Buna rağmen Loma Negra, Arjantin’in ekonomik potansiyeli ve beklenen olumlu ekonomik döngüye uyum sağlama kabiliyeti konusunda olumlu bir bakış açısını koruyor.

Önemli Çıkarımlar

Loma Negra’nın ilk çeyrek faaliyetlerinde gelirde %27’lik ve çimento hacminde %31’lik bir düşüş görüldü.

Şirket, %22,6’lık marjla 42 milyon dolar düzeltilmiş FAVÖK bildirdi.

Net borç şu anda 207 milyon dolar seviyesinde.

Yönetim, nakit akışına öncelik veriyor ve mevcut ekonomik ortama yanıt olarak sermaye harcamalarını gözden geçiriyor.

Loma Negra Arjantin’in büyüme potansiyeli konusunda iyimser ve ekonomik döngüde bir yükselişe hazırlanıyor.

Şirket kârlılığını korumayı planlamakta ve sevkiyatlarda kademeli bir iyileşme ve enerji girdilerinde iyileşmeler beklemektedir.

Şirket Genel Görünümü

Loma Negra, stratejisini nakit yönetimine ve mevcut ekonomik ortama uygun yatırım harcamalarına odaklanacak şekilde ayarlamaktadır.

Verimliliği artırmak için kapasite yatırımları yapılıyor.

Şirket sevkiyatlarda kademeli bir toparlanma beklemekte ve kış aylarında bakım planlamaktadır.

Gelecekteki talep unsurları arasında makroekonomik istikrar, bayındırlık işleri ve konut kredisi teklifleri ve torba yasa ile potansiyel olarak desteklenen yatırımlar yer alıyor.

Ayıda Öne Çıkan Gelişmeler

İstikrar planı ve siyasi değişiklikler ilk çeyrekte bir gerilemeye yol açmıştır.

Hem ciro hem de çimento hacminde önemli bir düşüş yaşandı.

Yükselen Önemli Noktalar

Loma Negra verimliliğe yatırım yapmaya kararlıdır ve ülkenin ekonomik büyüme beklentilerine güvenmektedir.

Şirket önümüzdeki çeyreklerde kârlılık seviyelerini korumayı ve sonuçları iyileştirmeyi öngörmektedir.

Eksiklikler

Raporlanan rakamlar, çeyrek için beklenen gelir ve hacim hedeflerinin ıskalandığını gösteriyor.

Soru ve Cevaplarda Öne Çıkanlar

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Sergio Faifman makro istikrar ve kamu çalışmaları yoluyla talebin toparlanma potansiyelini tartıştı.

Sektörün karlılığının, hacimlerde kademeli bir iyileşme ile istikrarlı kalması bekleniyor.

Faifman, özellikle Nestor Kirchner gaz sözleşmesi ile enerji girdilerinden kazanç sağlanacağını öngörüyor.

Görüşme, Diego Jalon’un katılımcılara teşekkür etmesi ve daha fazla soru için müsait olduğunu belirtmesiyle sona erdi.

Özetle, zorlu bir çeyrek geçirmesine rağmen Loma Negra bir yandan gelecekteki büyüme fırsatlarına hazırlanırken diğer yandan mevcut ekonomik ortamda yol almak için stratejik adımlar atıyor. Şirket yönetimi, faaliyetlerinin dayanıklılığına ve makroekonomik faktörler ile kamu yatırımlarının etkisiyle talebin artma potansiyeline güveniyor.

InvestingPro İçgörüleri

Makalede belirtildiği üzere, Loma Negra’nın 2024 yılının ilk çeyreğinde yaşadığı son mali gerileme, zorlu bir ekonomik ortamı yansıtıyor. Ancak InvestingPro ölçümleri ve ipuçları, şirketin performansı ve potansiyeli hakkında daha incelikli bir bakış açısı sunuyor.

InvestingPro Verileri, Loma Negra’nın 896,23 milyon $ piyasa değerine ve 18,95 F/K oranına sahip olduğunu gösteriyor; bu da şirketin yakın vadeli kazanç büyümesine kıyasla nispeten düşük bir fiyattan işlem gördüğünü gösteriyor. Buna ek olarak, şirket 2023’ün 4. çeyreği itibariyle son on iki ayda %190,88’lik önemli bir gelir artışı yaşamıştır. Mevcut zorluklara rağmen, Loma Negra %25,09’luk güçlü brüt kâr marjını ve %11,81’lik etkileyici temettü verimini koruyarak hissedarlara önemli bir getiri sağladı.

InvestingPro ‘nun öne çıkan bir ipucu, şirketin son üç aydaki güçlü performansı ve %23,47’lik toplam getirisi. Bu, yatırımcıların şirketin orta vadede toparlanma ve büyüme kabiliyetine duyduğu güvenin bir işareti olabilir. Ayrıca, analistler Loma Negra’nın bu yıl kârlı olacağını öngörüyor ki bu da şirketin Arjantin’in ekonomik potansiyeline ilişkin iyimser bakış açısı ve stratejik düzenlemeleriyle uyumlu.

InvestingPro, Loma Negra’nın finansal sağlığını ve potansiyelini daha derinlemesine incelemek isteyen yatırımcılar için ek bilgiler sunuyor. Şu anda Loma Negra için 12 InvestingPro İpucu daha mevcut ve bunlara https://www.investing.com/pro/LOMA adresinden erişilebilir. Bu ipuçları, yatırımcıların bilinçli kararlar almasına yardımcı olabilecek kapsamlı bir analiz sunmaktadır.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Bu değerli analizlere tam erişim elde etmek için INVTROZEL1A kupon kodunu kullanarak InvestingPro aboneliğinde %20’ye varan indirimden yararlanabilirsiniz. Bu özel teklif, gerçek zamanlı veriler ve uzman analizleriyle piyasanın bir adım önünde olmanıza yardımcı olabilir.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Skillz Inc. (NYSE: SKLZ) 2024 yılının ilk çeyreğine ilişkin denetlenmemiş ön sonuçları açıklayarak zorlukların ve stratejik ilerlemelerin bir karışımına işaret etti. Şirket, bir önceki yılın aynı çeyreğindeki 36 milyon dolarlık zarardan bir iyileşme olarak 27 milyon dolarlık net zarar bildirdi.

Gelirdeki yıldan yıla %43’lük düşüşle 25 milyon $’a gerilemesine rağmen, Skillz çeyreği 301 milyon $ nakitle kapattı ve 2024’ün dördüncü çeyreğine kadar kârlılık ve pozitif düzeltilmiş FAVÖK elde etmek için çalışıyor. Şirket ayrıca AviaGames ile 80 milyon dolarlık bir anlaşmaya vardığını ve oyunlarda botların hileli kullanımıyla mücadele etmek için Papaya’ya karşı devam eden davanın altını çizdi.

Önemli Çıkarımlar

Skillz, 2023’ün ilk çeyreğindeki 36 milyon dolarlık zarara kıyasla 2024’ün ilk çeyreğinde 27 milyon dolarlık net zarar bildirdi.

Gelir bir önceki yılın aynı dönemine göre %43 azalarak 25 milyon $’a gerilerken, ücretli kullanıcı dönüşüm oranı da hafif bir düşüşle %14’e geriledi.

Şirket, Nisan ayında aldığı 50 milyon dolar hariç olmak üzere, çeyreği 301 milyon dolar nakitle kapattı.

Skillz, AviaGames ile 80 milyon dolarlık bir uzlaşma anlaşması yaptığını ve Papaya’ya karşı hileli bot kullanımı nedeniyle aktif olarak dava açtığını duyurdu.

Faaliyet giderleri azaldı; Ar-Ge giderleri bir önceki yıla göre %48, satış ve pazarlama giderleri ise %40 azaldı.

Şirket Görünümü

Skillz, listeleme standartlarına uymak için NYSE bildirimi tarafından verilen altı aylık süre içinde Form 10-K’yı dosyalamak için çalışıyor.

Şirket, kârlı büyümeye geri dönme ve 2024 yılının 4. çeyreğine kadar pozitif düzeltilmiş FAVÖK üretme konusunda iyimser.

Skillz, büyümeyi desteklemek ve yüksek değerli oyun türlerine yatırıma öncelik vermek için 2. çeyrekte kullanıcı edinme harcamalarını ölçeklendirmeyi planlıyor.

Önemli Ayı Gelişmeleri

Birinci çeyrek gelirleri geçen yılın aynı dönemine kıyasla %43 gibi önemli bir düşüş gösterdi.

Şirket yeni müşteri alımında zorluklarla karşılaştı ve ücretli kullanıcı dönüşüm oranında hafif bir düşüş yaşadı.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Yükselişte Öne Çıkanlar

AviaGames ile yapılan uzlaşma ve Papaya’ya karşı devam eden dava, Skillz’in adil oyun ve dolandırıcılıkla mücadele konusundaki kararlılığını göstermektedir.

Şirket, platformunu geliştirmeye odaklanmış ve Instant Match ve Live Brackets gibi yeni ürün güncellemeleri sunmuştur.

Skillz, yıl sonuna kadar istikrarlı bir üst düzey büyüme ve pozitif bir düzeltilmiş FAVÖK elde etme kabiliyetine güveniyor.

Kaçırılanlar

Skillz’in işletme nakit akışı eksi 4 milyon dolar, borç hesaplarındaki artış hariç tutulduğunda ise eksi 14 milyon dolar olarak gerçekleşti.

Soru ve Cevaplarda Öne Çıkanlar

Soru-Cevap sırasında Skillz, VIP oyuncu deneyimini ve tek oturum açma özelliğini iyileştirme çabalarından bahsetti.

Şirket, yüksek değerli türlerde oyunlar geliştirme ve büyümeyi teşvik etmek için kullanıcı edinme harcamalarını tutarlı bir şekilde sürdürme stratejisini vurguladı.

Sonuç olarak, Skillz’in 2024’ün ilk çeyreği, uzun vadeli büyümeyi hedefleyen stratejik girişimler ve acil finansal zorlukların bir karışımını gösterdi. Şirketin adil oyun, platform geliştirme ve maliyet optimizasyonunu sağlamak için davalara odaklanması, azalan gelirler ve kullanıcı dönüşüm oranlarının arka planında yer almaktadır. Bununla birlikte, güçlü bir nakit pozisyonu ve kârlılığa giden net bir yol ile Skillz, önümüzdeki çeyreklerde gidişatı değiştirmeye kararlı.

InvestingPro İçgörüleri

Skillz Inc. (NYSE: SKLZ), son üç aylık sonuçlarına da yansıdığı üzere dinamik bir piyasa ortamında faaliyet gösteriyor. Daha derin bir finansal bakış açısı sağlamak için, InvestingPro’dan yatırımcıların değerli bulabileceği bazı temel ölçümler ve içgörüler aşağıda verilmiştir:

InvestingPro Verileri:

Şirketin Piyasa Değeri 94,82 milyon USD’dir ve piyasanın işletmeye ilişkin mevcut değerlemesini yansıtmaktadır.

Skillz, 1Ç 2024 itibarıyla son on iki ay için %89,12’lik etkileyici bir Brüt Kâr Marjına sahiptir ve bu da temel faaliyetlerinden kaynaklanan güçlü kârlılık potansiyeline işaret etmektedir.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Yüksek brüt kâr marjına rağmen, şirketin Gelir Artışı son on iki ayda %41,07 azalarak üç aylık gelirlerde bildirilen düşüşle uyumlu hale geldi.

InvestingPro İpuçları:

Yönetimin agresif hisse geri alım stratejisi, şirketin içsel değerine duydukları güvenin bir göstergesi olabilir.

Skillz’in bilançosunda borçtan daha fazla nakit bulundurması, finansal zorluklara karşı bir tampon sağlıyor ve operasyonel esneklik sunuyor.

Daha kapsamlı analizler ve ilave içgörüler arayan yatırımcılar için Skillz Inc. hakkında 12 InvestingPro İpucu daha mevcut. Bu ipuçları, şirketin finansal sağlığı ve gelecek beklentileri hakkında çok yönlü bir görüş oluşturmaya yardımcı olabilir. Bu bilgileri keşfetmek için https://www.investing.com/pro/SKLZ adresini ziyaret edin ve InvestingPro aboneliğinde %20’ye varan indirim için INVTROZEL1A kupon kodunu kullanmayı unutmayın.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

ElringKlinger AG (ZIL2.DE) 2024 yılı için mali beklentilerini teyit etti ve ilk çeyrek kazanç çağrısı sırasında yeni SHAPE30 stratejisini tanıttı. Şirket, geleneksel içten yanmalı motor işine devam ederken e-mobilite ve hidrojen ekonomisine yönelmeyi hedefliyor. Satış gelirlerindeki hafif düşüşe rağmen, ElringKlinger güçlü bir sipariş alımı bildirdi ve mali yıl için hafif organik gelir artışı ve istikrarlı bir düzeltilmiş FVÖK marjı görünümünü korudu.

Önemli Çıkarımlar

ElringKlinger’in SHAPE30 stratejisi e-mobilite ve hidrojene odaklanarak 2030 yılına kadarICE dışı uygulamalardan %50’den fazla satış hedefliyor.

Birinci çeyrek sipariş alımı 489,4 milyon Avroya ulaşarak bir önceki yılın rakamını 14,5 milyon Avro aştı.

Satış gelirleri %3,8 azalarak 465,3 milyon Avroya gerilerken, bu gelirin %73’ünü OE segmenti, %19’unu ise yenileme pazarı oluşturdu.

Şirket 2024 mali yılı için hafif bir organik gelir artışı ve yaklaşık %5’lik bir düzeltilmiş FVÖK marjı öngörüyor.

Grup gelirinin yaklaşık %2’si oranında bir faaliyet serbest nakit akışı ve yaklaşık %6 oranında bir ROCE bekleniyor.

Thomas Jessulat organik büyümenin aşamalarını, karlılığı ve yakıt hücresi yığını işinin görünümünü tartıştı.

Şirket Görünümü

ElringKlinger, OE satışlarında ve satış sonrası satışlarında mutlak anlamda hafif bir büyüme ile birlikte yatay bir hareket öngörüyor.

Şirket oto OE segmentinde %1 ila %2 arasında bir marj hedefliyor, ancak bu marj şu anda hafif negatif.

Ayıya Yönelik Önemli Noktalar

Satış gelirlerinde bir önceki yıla kıyasla küçük bir düşüş görülmüştür.

E-Mobilite segmentinin, 2020’lerin sonlarında başabaş noktasına ulaşması beklenirken, rampa maliyetleri ve kayıplar yaşamaya devam etmesi bekleniyor.

Malzeme maliyetlerindeki bir miktar gevşemeye rağmen işgücü enflasyonu bir sorun olmaya devam ediyor.

Yükselen Önemli Noktalar

ElringKlinger satış sonrası pazarında ve E-Mobilite projelerinde büyüme bekliyor.

Şirket, yakıt hücresi yığını işi konusunda iyimser ve önümüzdeki birkaç yıl içinde bipolar plakalar ve elektrolizör sistemlerinden elde edilen gelirde bir artış öngörüyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Eksiklikler

Şirket, oto OE segmentinde henüz pozitif bir marja ulaşamadı.

Soru ve Cevaplarda Öne Çıkanlar

Jessulat, şirketin yakıt hücresi yığını işine odaklandığını, bipolar plakaların sözleşmeli seri üretimini ve 3 ila 4 yıl içinde 150 milyon Avroluk bir satış hedefi beklediğini doğruladı.

Yakıt hücresi yığını işi için belirli müşteri sözleşmelerine ilişkin ayrıntılar sağlanamadı.

ElringKlinger’in ilk çeyrek performansı ve stratejik yönü, gelişen otomotiv endüstrisinde beklenen büyüme için zemin hazırladı. Şirketin geleneksel ICE işini gelişmekte olan e-mobilite ve hidrojen teknolojileri ile dengeleme çabaları dinamik bir pazarda uyarlanabilir bir yaklaşımı yansıtmaktadır. Yatırımcılar ve paydaşlar 16 Mayıs’taki Yıllık Genel Kurul Toplantısı’nı ve 07 Ağustos’taki ikinci çeyrek görüşmesini şirketin ilerlemesine ilişkin daha fazla güncelleme için dört gözle bekliyor olacak.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Information Services Group (ISG), 2024 yılının ilk çeyreğinde yaptığı kazanç çağrısında bir önceki yıla göre %18’lik bir düşüşle 64,3 milyon dolar gelir elde ettiğini bildirdi. Amerika kıtasında %16, Avrupa’da %23 ve Asya-Pasifik’te %20 olmak üzere tüm bölgelerde düşüş yaşandı. Şirket, bir önceki yıl 3,5 milyon dolar olan net gelirinin aksine 3,4 milyon dolar net zararla karşılaştı.

Yaşanan gerilemeye rağmen ISG pazarın hızlanacağını öngörüyor ve ikinci çeyrek gelirlerinin 65 milyon ila 67 milyon dolar arasında olacağını tahmin ediyor. Firma stratejisi konusunda iyimserliğini koruyor ve yıl ilerledikçe büyüme ve marj beklentilerini karşılamayı bekliyor. ISG’nin dijital platformu ISG Tango, 2,6 milyar doları aşan sözleşme değeriyle erken dönemde olumlu bir gelişme gösterdi.

Önemli Çıkarımlar

ISG’nin ilk çeyrek geliri bir önceki yılın aynı dönemine göre %18 azalarak 64,3 milyon dolara geriledi.

Amerika, Avrupa ve Asya-Pasifik bölgeleri sırasıyla %16, %23 ve %20 oranında gelir düşüşü bildirdi.

Düzeltilmiş FAVÖK 4,4 milyon dolar olurken, FAVÖK marjı %6,9 olarak gerçekleşti.

Şirket ilk çeyrekte 2,4 milyon dolar faaliyet zararı ve 3,4 milyon dolar net zarar yaşadı.

ISG çeyreği 74,2 milyon dolar borç ve 14 milyon dolar nakit ile kapattı.

Şirketin enerji, sağlık, imalat ve tüketici sektörlerine odaklanan boru hattı güçlü kalmaya devam ediyor.

Dijital kaynak bulma platformu ISG Tango, önemli sözleşme değeriyle hızla benimseniyor.

Firma, daha yumuşak değerlemeler bekleyerek satın almalara açık.

CEO Michael Connors, müşteri harcamaları ve uygulamadaki esnekliğin yanı sıra yinelenen gelir akışlarındaki potansiyeli ve kamu sektörünün yapay zekaya olan ilgisini vurguladı.

Şirket Görünümü

ISG ikinci çeyrek gelirlerinin 65 milyon ila 67 milyon dolar arasında gerçekleşeceğini öngörüyor.

Şirket, büyümeye geri dönme ve yıl boyunca marj beklentilerini karşılama konusunda olumlu olmaya devam ediyor.

Güçlü boru hattı; enerji, sağlık, imalat ve tüketici sektörleri gibi kilit sektörlere odaklanıldığını gösteriyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Ayıda Öne Çıkanlar

En büyük düşüş %23 ile Avrupa’da olmak üzere tüm bölgelerde önemli gelir düşüşü yaşandı.

Şirket, bir önceki yıl bildirilen net gelirin aksine bu çeyrek için net zarar bildirdi.

Yükselişte Öne Çıkanlar

ISG, önümüzdeki çeyreklerde pazarın hızlanmasını ve sıralı büyümeyi bekliyor.

ISG Tango platformunun 2,6 milyar doları aşan sözleşme değeri ile erken başarısı.

Şirket stratejik yaklaşımına güveniyor ve kullanım ve brüt marjda iyileşmeler görmeyi bekliyor.

Kaçırılanlar

Birinci çeyrek gelirleri ve düzeltilmiş FAVÖK bir önceki yıla kıyasla önemli ölçüde düştü.

ISG bu çeyrekte faaliyet zararı ve net zarar kaydetti.

Soru ve Cevaplarda Öne Çıkanlar

CEO Michael Connors, ekonomik belirsizliğin müşteri duyarlılığı üzerindeki etkisini tartıştı ve müşterilerin harcama konusunda daha ölçülü bir yaklaşım benimsediklerini belirtti.

ISG Tango platformu, daha hızlı tasarruf sağlayan ve teknoloji sağlayıcılarından daha agresif fiyatlandırmayı teşvik eden bir rekabet avantajı olarak görülüyor.

Bu çeyrekteki kıdem tazminatı maliyetleri 2,9 milyon dolar olarak gerçekleşti ve SG&A giderlerinin artmasına katkıda bulundu.

Şirket, Tango platformunun verimlilik ve karlılık potansiyeli konusunda ihtiyatlı bir iyimserliğe sahip ancak spesifik rakamlar vermedi.

InvestingPro İçgörüleri

Information Services Group’un (ISG) son kazanç raporu ışığında, InvestingPro verileri ve ipuçları, şirketin hisselerini değerlendiren yatırımcılar için ek bağlam sağlıyor. InvestingPro’ya göre, şirketin Piyasa Değeri 144,76 milyon dolar olup, sektördeki büyüklüğünü vurgulamaktadır. Bildirilen gelir düşüşüne rağmen ISG’nin %6,01’lik Temettü Getirisi, gelir odaklı yatırımcılar için önemli bir getiriye işaret ediyor. Bu durum, ISG’nin 3 yıl üst üste temettü artırarak zorlu zamanlarda bile hissedar getirilerine bağlılığını gösterdiğine dair bir InvestingPro İpucu ile uyumludur.

2024’ün 1. çeyreği itibarıyla son on iki ay için F/K Oranı (Düzeltilmiş) -220,68 ile son derece negatiftir ve yatırımcıların şu anda gerçekleşmeyen kazançlar için yüksek bir fiyat ödediğini göstermektedir. Bu durum değer odaklı yatırımcılar için endişe kaynağı olabilir, zira InvestingPro’nun bir başka tavsiyesine göre hisse senedi 52 haftanın en düşük seviyesine yakın işlem görüyor ve 52 Haftanın En Yüksek Fiyat Yüzdesi %51,02 seviyesinde.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Daha derinlemesine analiz arayan yatırımcılar için InvestingPro ISG hakkında ek ipuçları sunuyor. Bu bilgiler, hissenin potansiyeli ve karşılaşabileceği zorluklar hakkında daha incelikli bir anlayış sağlayabilir. Okuyucular INVTROZEL1A kupon kodunu kullanarak bu değerli ipuçlarına yıllık veya iki yıllık Pro ve Pro+ aboneliklerinde ekstra %10 indirimle erişebilirler. Şu anda ISG için listelenen ve yatırımcıların daha bilinçli kararlar almasına yardımcı olabilecek 13 InvestingPro İpucu daha bulunmaktadır.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Killam Apartman Gayrimenkul Yatırım Ortaklığı (GYO), 2024 yılının ilk çeyreğinde, birim başına faaliyetlerden elde edilen fon (FFO) ve net işletme gelirinde (NOI) önemli bir artışla güçlü finansal ve operasyonel performans sergiledi. Kazanç çağrısı sırasında şirket, sağlıklı piyasa koşulları ve stratejik mülk yönetimi sayesinde birim başına FFO’nun %34 artarak 0,26 dolara yükseldiğini ve aynı mülkten elde edilen NOI’nin %10,3 arttığını açıkladı.

Kanada kiralama piyasasının gücü, %98,2 gibi yüksek bir daire doluluk oranıyla kendini gösterdi. Killam ayrıca 2024 NOI büyüme hedefini %8’in üzerine revize etti ve proaktif borç yönetimi yaklaşımını tartıştı. Şirket, mülk işlemlerini tamamladı ve Kanada genelindeki gelişmeler hakkında güncellemeler sağladı, geleceğe yönelik olumlu bir bakış açısını sürdürdü ve finansal performansı ve varlık değerini artırmaya olan bağlılığını yeniden teyit etti.

Önemli Çıkarımlar

Birim başına FKO, 2023 yılının ilk çeyreğine kıyasla 2024 yılının ilk çeyreğinde %34 artarak 0,26 dolara yükselmiştir.

Aynı mülkten elde edilen NOI portföy genelinde %10,3 artış gösterdi.

Dairelerde %98,2 ile yüksek doluluk oranı.

2024 için NOI büyüme hedefi %8’in üzerine revize edildi.

Vadesi gelen ipoteklerin başarılı bir şekilde yeniden finanse edilmesi ve CMHC sigortalı kapsamın genişletilmesi.

Bu çeyrekte iki satın alma ve bir mülk elden çıkarma işlemi tamamlandı.

Kanada’nın konut sıkıntısını ele alan son federal bütçeden beklenen olumlu etki.

Calgary, Waterloo ve Halifax’ta devam eden geliştirme projeleri.

Şirket Görünümü

Hissedarlar için sürekli değer yaratma konusunda iyimser.

Calgary, Kitchener, Waterloo, Cambridge ve toptan satış bölgelerindeki geliştirme fırsatlarına odaklanma.

Halifax ve Burlington Crescent’taki gelişmeler için as-of-right imar kullanmayı planlıyor.

Ayıda Öne Çıkanlar

Ciroda bir önceki yıla kıyasla hafif bir düşüş.

Uzun vadeli kiracılar için piyasa değeri farkının genişlemesi beklentisi.

Daha düşük geliştirme maliyetleri ile ilişkili daha düşük yoğunluk.

Yetki alanlarının uygun fiyatlı konut inşaat maliyetlerine yardımcı olmaması.

Portföy genelinde süit yenilemelerine daha az sermaye ayrılması.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Yükselişte Öne Çıkanlar

Kiralama ve iyileştirmeler sayesinde yıllıklandırılmış kaldıraçsız maliyet getirisinde %42 artış.

Doluluk oranı 2024 yılının ilk çeyreğinde %89’dan %94’e yükseldi.

Hükümet programlarının geliştirme hızı ve yoğunluğu üzerindeki olumlu etkisi.

Kaçırılanlar

Önümüzdeki üç ila altı ay içinde yeni varlıklar edinmek için aktif bir plan yok.

Şirket, orta katlı beton ve ahşap karkas binalar gibi daha düşük maliyetli geliştirme seçeneklerini araştırmaktadır.

Hükümet programları imar sürecini hızlandırabilir ve daha hızlı gelişim için yoğunluğu artırabilir.

Sürekli ikamet etmeyen göçmenlik politikası değişikliklerinin piyasa kira artışı üzerinde beklenen bir etkisi yoktur.

Kiracıların kirada kalma süreleri ile kira devir sıklığı arasındaki korelasyon daha fazla analiz edilmelidir.

Özetle, Killam Apartment REIT (ticker: KMP.UN) olumlu finansal sonuçları ve büyümesine katkıda bulunan stratejik mülk yönetimi ile 2024 yılına güçlü bir başlangıç yapmıştır. Şirket, borç ve sermaye tahsislerini etkin bir şekilde yönetirken, geliştirme ve varlık değerini artırmaya net bir şekilde odaklanarak Kanada emlak piyasasında geziniyor. Bazı zorluklara rağmen, Killam’ın liderliği büyümeyi sürdürme ve hissedarlarının çıkarlarını destekleme yaklaşımlarına güvenmeye devam etmektedir.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Premier Lig 37. hafta maçında Nottingham Forest ile Chelsea karşı karşıya geldi. Müsabakayı konuk takım Chelsea 3-2 kazandı.

Chelsea’ye galibiyeti getiren golleri 8. dakikada Mykhailo Mudryk, 80. dakikada Raheem Sterling ve 82. dakikada Nicolas Jackson kaydetti. Nottngham’ın golleri 16. dakikada Willy Boly ve 74. dakikada Hudson-Odoi ile geldi.

Chelsea, puanını 57 yaparak Avrupa kupaları argümanını sürdürdü. Nottingham Forest ise 29 puanda kalarak kümede kalmayı garantileyemedi. Böylelikle ikili averajı eşit olan Nottingham Forest ve Luton Town ortasında küme düşecek grup son hafta muhakkak olacak.

Ligin son maçında Nottingham Forest, Burnley’e konuk olacak. Chelsea, Brighton deplasmanına gidecek.

KÜMEDE KALMA SINIRINDA SON DURUM

17. SIRA: 29 PUAN – NOTTINGHAM FOREST (-19 Averaj)

İsviçre’nin Malmö kentinde gerçekleşen Eurovision müzik yarışında pek çok ülke yarışıyor. İsrail’in Gazze’de uyguladığı soykırım sebebiyle bu yılki Eurovision yarışına Gazze konusu damgasını vurdu. Açıkça İsrail’i destekleyen tertipte İrlanda’yı temsil eden müzikçi Bambie Thug, Gazze’nin yanında yer aldığı için İsrail televizyonlarında hakarete uğradı.

Siyasi halinden ötürü Türkiye’nin 2012’den beri katılmama kararı aldığı Eurovision’a bu yıl İsrail’in katılması birçok ülkede reaksiyonla karşılandı. Belçika, Portekiz, İngiltere, İrlanda, İsviçre, Norveç, Danimarka, Litvanya, Finlandiya ve San Marino’yu Eurovision Müzik Yarışı’nda temsil edecek sanatkarlar, Gazze’de acil ve sürdürülebilir ateşkes davetinde bulunmuştu. Dahası, geçtiğimiz yıl Ukrayna’ya savaş açtığı için Rusya’nın müsabakaya katılmasını engelleyen Avrupa Yayın Birliği (AYB), bu yıl açıkça uyguladığı soykırıma karşın İsrail’e Eurovision’un kapılarını açtı. Yarış boyunca tertibin açık dayanağına rağmen İsrail’e reaksiyonlar devam etti. Yunanistanlı müzikçi Marina Satti’nin İsrailli müzikçi Eden Golan konuşurken mimikleriyle rest çekmesinden sonra artık de İrlanda’yı temsil eden müzikçi Bambi Thug’un soykırım karşıtı sözleri gündeme damga vurdu.

Bambie Thug

İSRAİL TELEVİZYONU HADDİNİ AŞTI, AYB TEKRAR SESİNİ ÇIKARMADI

İsrail televizyonlarında, soykırım aykırısı ve Filistin destekçisi olan müzikçi Bambi Thug hakkında olumsuz yorumlar yer aldı. Salı günü sergilenecek final performanslarından evvel İsrail televizyonunda bir yorumcu, halkı Bambi Thug’u gaye göstererek çocuklu izleyicileri, İrlandalı müzikçinin performansının gecenin en korkutucu performansı olacağı konusunda uyardı ve “Çok sayıda büyü, kara büyü, kara giysiler, Şeytani semboller ve voodoo bebekleri olacak, tıpkı 90’ların ortasında Kudüs’teki Kediler Meydanı’nda olduğumuz üzere.”dedi. Ayrıyeten Bambie Thug’un İsrail hakkında olumsuz konuşmayı sevdiğini söyleyerek müzikçi hakkında “Lanetlerinizi hazırlayın” sözlerine yer verdi.

Bambie Thug ise Salı günkü yarı final performanslarından evvel organizatörleri, İsrail televizyonunda yapılan bu yorumlara karşılık vermeye davet etti. Yorumun Eurovision kurallarını ihlal ettiğini ileri süren Bambie Thug, İsrail’in artık yarıştan diskalifiye edilmesi gerektiğini söyledi.

Bambie Thug

Avrupa Yayın Birliği ise yalnızca “Bu husus hakkında İsrailli yayıncı KAN ile konuştuk ve tüm yorumcuların müsabakaya katılan tüm sanatkarlara hürmet duymasının ve aktifliğin kural ve düzenlemelerine uymasının kıymetini yineledik”demekle yetindi.

Şahsına itham edilen tüm bu kelamlardan sonra Bambie Thug, RTE News’e verdiği röportajda “Artık içimde çok daha fazla öfke ve çok daha fazla istek var” dedi ve final performansını çok daha fazla geliştireceğini belirtti.

Bambie Thug

“KARİYERİME MÂL OLSA DA GAZZE İÇİN ÇABAMI SÜRDÜRECEĞİM”

Basının sorularını yanıtlayan İrlandalı müzikçi Musevilere karşı olmadığını, İsrail’e ve onun kanlı siyasetine karşı olduğunun lisana getirdi ve İsrail’i kefiye takarak protesto ettiğini söyledi. Thug, “Gazze’de soykırım yapan İsrail’i kefiye takarak protesto ediyorum, kimilerinin zoruna gidiyor. ‘Nehirden denize kadar’ sloganıyla sesimi yükseltmeye devam edeceğim. Beni ne kadar tehdit ederlerse etsinler yahut mesleğime son verseler bile Gazze için çabamı sürdüreceğim. Musevilere karşı değilim. İsrail’in Yahudi halkını temsil etmediğini düşünüyorum. Ben soykırıma karşıyım.” biçiminde konuştu.

La Liga’da şampiyonluğunu ilan eden ve Şampiyonlar Ligi’nde finale yükselen Real Madrid 35. hafta gayretinde küme düşmesi mutlaklaşan Granada’yı konuk etti.

Estadio Nuevo Los Carmenes’te oynanan maçı Real Madrid 4-0 kazandı.

Real Madrid’e galibiyeti getiren golleri 38. dakikada Fran Garcia, 45+2. dakikada Arda Güler ve 49 ile 58. dakikalarda Brahim Diaz kaydetti.

LA LIGA’DA ÜÇÜNCÜ GOLÜ!

Carlo Ancelotti’nin birinci 11’de vazife verdiği ulusal futbolcumuz Arda Güler, La Liga’da bu sezonki üçüncü golünü kaydetti.

Öte yandan Arda Güler’in taraftarları coşturduğu maçta minik bir taraftarın “Arda, bana formanı armağan edebilir misin? Lütfen, çok sevinirim” pankartı dikkat çekti.

Arthur Hayes temaslı kripto fonu, bir Chainlink rakibinin mevcut düzeyden yüzde 230’a kadar patlayacağını öngörüyor. 2022 Bitcoin çöküşünü yakalayan bir analiste nazaran, bir başkan altcoin Ethereum rakibi yüzde 170’e kadar yükselme potansiyeline sahip. Tanınan kripto analist Ali Martinez ise bir Layer-2 tokeni için yükseliş öngörüyor.

FLR fiyat varsayımı: Bu altcoin için potansiyel yüksek!

Arthur Hayes’in aile ofisi tarafından işletilen erken evre bir kripto yatırım fonu olan Maelstrom Fund, nispeten yeni bir Blockchain olan ve Chainlink (LINK) rakibi Flare’in (FLR) şu anda “muhtemelen pahasının altında” olduğunu söylüyor. Fon, “Chainlink’in erken atılım avantajı, hizmetleriyle halihazırda entegre olmuş sayısız proje ile ona büyük bir avantaj sağladı. Bununla birlikte, Flare çekiş kazandıkça, Chainlink’i süratle yakalama potansiyeline sahip.” değerlendirmesini yapıyor.

Maelstrom Fund, “Flare’in potansiyelini daha yeterli göstermek için”, FLR’nin büsbütün seyreltilmiş değerlemesinin şu anda Chainlink’in yaklaşık %23’ü olduğunu, lakin yeni başlayan şirketin Ethereum (ETH) tabanlı Chainlink’in halihazırda sahip olduğu proje entegrasyonlarının %10’undan daha azına sahip olduğunu söylüyor. Fon, Solana tabanlı Pyth Network dahil başka oracle sağlayıcılarından farkı istikametlerine dikkat çekiyor. Bu bağlamda, onların bilakis Flare’in “kendi lokal ekosistemini de oluşturabileceğini” belirtiyor. Maelstrom Fund’a nazaran, Flare Chainlink’in değerlemesinin %50’sine ulaşırsa, FLR tokenı yaklaşık 2,2 kat artabilir. Ayrıyeten fon, Flare’in Chainlink’in değerlemesinin %75’ine ulaşması halinde FLR’nin 3,3 kat artacağını öngörüyor.

DOT fiyat iddiası: Yüzde 170’lik artış masada!

Bitcoin’in (BTC) 2022’de 30.000 doların altına düşeceğini yanlışsız bir halde iddia eden ve yaygın olarak takip edilen bir kripto para analisti olan Crypto Capo, başkan altcoin Ethereum rakibi Polkadot’un (DOT) 6 dolarlık değerli bir dayanak düzeyinin üzerinde kalmayı başarması halinde, mevcut düzeylerinden %172’ye kadar fırlayacağını söylüyor. Bu bağlamda analist, şu açıklamayı yapıyor:

DOT: Dirençten reddedildikten sonra şu anda yine ana takviyede. Bu takviye tutarsa, tıpkı dirence (10 ila 11 dolar) kadar bir hareket görmeliyiz. Bu düzey kırılırsa, 15 ila 17 dolara ulaşabilir.

Kaynak: Crypto Capo

ARB fiyat varsayımı: Alcoin bir satın alma sinyali verdi!

Popüler kripto analisti Ali Martinez, Ethereum Katman-2 tahlili Arbitrum (ARB) için yükseliş öngörüyor. Analist, ARB’nin TomDeMark (TD) Sequential Göstergesinin tokenin haftalık grafiğinde bir satın alma sinyali verdiğini söylüyor. Analist, ARB için bir ila dört mum çubuğu ortasında bir toparlanma öngörüyor.

Kaynak: Ali Martinez

Makaledeki görüşler ve varsayımlar analistlere ilişkin olup, mutlaka yatırım tavsiyesi değildir. Kriptokoin.com olarak yatırım yapmadan evvel kesinlikle kendi araştırmanızı yapmanızı öneririz.

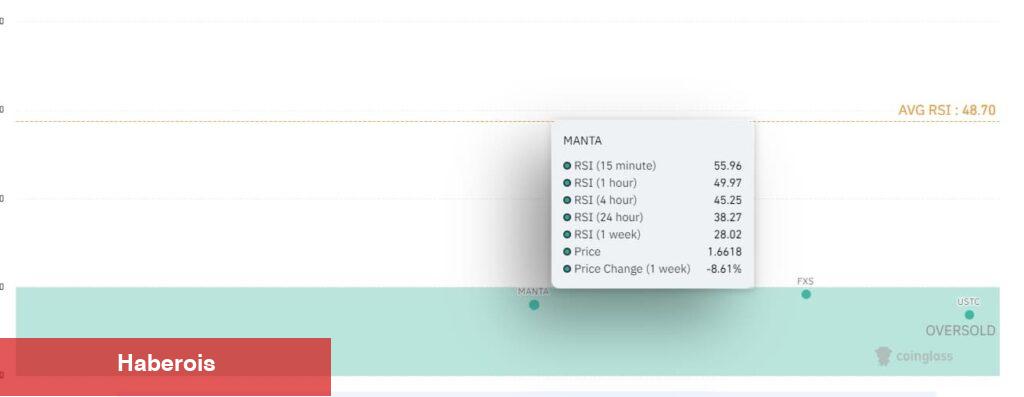

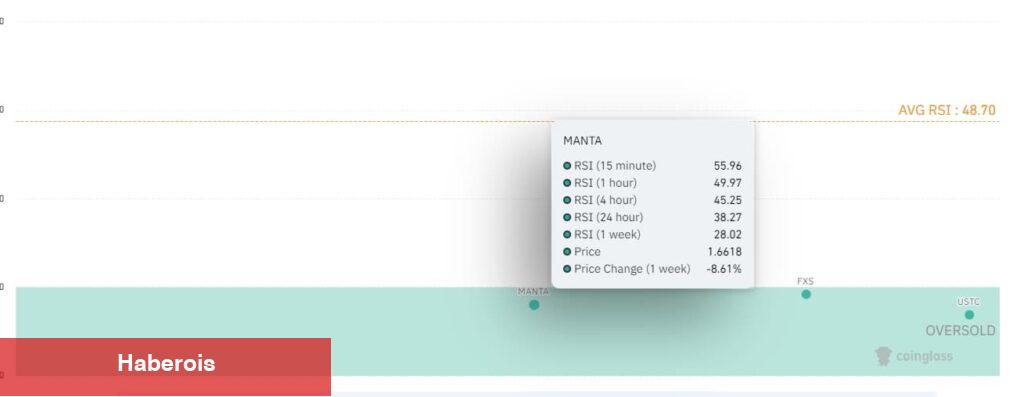

Kripto para piyasası kıymetli bir gerileme yaşadı. Toplam piyasa bedeli geçtiğimiz ay 2,49 trilyon dolardan 2,21 trilyon dolara düştü. Hafta boyunca önder kripto para Bitcoin 60.844,77 dolara kadar geriledi. Önder altcoin Ethereum kritik düzey 3 bin doların altına düştü. Lakin, 48,70 düzeyinde bulunan 1 haftalık genel nispi güç endeksi (RSI) tüm varlıkların eşit derecede etkilenmediğini gösteriyor. Dahası, CoinGlass bilgilerine nazaran kimileri çok satım bölgelerine yaklaşarak potansiyel satın alma fırsatlarına işaret ediyor. Kripto analist Aneena Alex satın alma sinyali veren 2 kripto para tespit etti.

İlk sırdaki kripto para: Manta Network (MANTA)

Mevcut kaidelerde MANTA çok satımdaki varlıklar ortasında öne çıkıyor. Şu anda 1,66 dolardan el değiştiren MANTA, geçtiğimiz ay %38,10’luk kıymetli bir düşüş yaşadı. Bu durum, hafta boyunca 28,02 ve son 24 saat içinde 38,27 olan RSI ile birleştiğinde MANTA’nın çok satımda olduğunu gösteriyor. Bu teknik göstergeler, MANTA’nın güçlü temelleriyle birleştiğinde, toparlanmaya hazır olabilecek potansiyel olarak düşük bedelli bir varlığa işaret ediyor.

Kripto piyasası günlük RSI ısı haritası, MANTA. Kaynak: CoinGlass

İkinci sırada Frax Share (FXS) var

Benzer formasyonlar gösteren bir öteki kripto para ünitesi de Frax Share (FXS). Altcoin şu anda 4,26 dolardan süreç görüyor. Token, tıpkı periyotta %35,39 düşüş gördü. Haftalık 29,21 ve son 24 saatteki 38,06 RSI düzeyleri FXS’in çok satım bölgesine yaklaştığını gösteriyor. Bu teknik kıymetlendirme, mümkün bir fiyat toparlanmasına işaret ederek FXS’yi bu gerileme periyodunda piyasaya girmeyi düşünenler için cazip bir yatırım seçeneği haline getiriyor.

Kripto piyasası günlük RSI ısı haritası, FXS. Kaynak: CoinGlass

Mevcut piyasa görüntüsü güçlü lakin fırsatçı bir senaryo ortaya koyuyor. Hem MANTA hem de FXS, düşük RSI kıymetlerinin eşlik ettiği değerli fiyat düşüşleri gösteriyor. Bu da onları potansiyel olarak çok satımdaki tokenler ortasına yerleştiriyor. Teknik eğilimli yatırımcılar için bu kripto paralar, mevcut piyasa değerlemeleri ve teknik göstergelerine dayanarak kayda bedel alım sinyalleri veriyor. Lakin, piyasa şartlarının süratle değişmesi mümkün. Ayrıyeten, kripto para ünitelerinin yüksek volatilitesini unutmamak gerekiyor.

Makaledeki görüşler ve kestirimler analiste ilişkin olup, katiyetle yatırım tavsiyesi değildir. Kriptokoin.com olarak yatırım yapmadan evvel kesinlikle kendi araştırmanızı yapmanızı öneririz.

Kripto analisti Rakesh Upadhyay, Bitcoin’in 20 günlük EMA’nın üzerine çıkamamasının, BTC ve birçok altcoin için aşağı istikametli bir kırılma riskini artırdığını söylüyor. Boğalar Bitcoin ve AVAX Coin dahil altcoinlerdeki takviye düzeylerini savunmaya devam edebilir mi, yoksa ayılar mı galip gelecek? Analist, bunu öğrenmek için birinci 10 kripto paranın grafiklerini inceliyor.

BTC, ETH, BNB, SOL, ve XRP Coin analizi

Bitcoin (BTC) fiyat analizi

Bitcoin boğaları fiyatı 60.000 dolarlık ruhsal takviyenin üzerinde tutmaya çalışıyor. Fakat 20 günlük üssel hareketli ortalamada (62.959 dolar) satışla karşı karşıya. Şayet 59.650 dolarlık takviyesi kırarsa, BTC’nin 54.298 dolarlık %61,8 Fibonacci geri çekilme düzeyine kadar düşmesi mümkün. Bu olumsuz görüş, fiyatın yükselmesi ve 50 günlük kolay hareketli ortalamanın (65.620 dolar) üzerine çıkması halinde yakın vadede geçersiz olacaktır. BTC’nin daha sonra 73.777 dolarlık kritik genel dirence gerçek yükselmesi mümkün.

Ethereum (ETH) fiyat analizi

ETH birkaç gündür 20 günlük EMA (3.087 dolar) ve 2.850 dolarlık yatay takviye ortasında süreç görüyor. Aşağı eğimli hareketli ortalamalar ve negatif bölgedeki RSI, satıcıların avantajına işaret ediyor. Kırılma ve 2.850 doların altında kapanış, düşüş trendinin yine başladığına işaret edecektir. ETH’nin kanalın takviye çizgisine düşmesi mümkün. Alıcıların, potansiyel bir trend değişikliği önermek için fiyatı bu bölgenin üzerine çıkarması gerekecek. ETH’nin 3.350 dolara kadar yükselmesi mümkün.

Binance Coin (BNB) fiyat analizi

Kriptokoin.com’dan takip ettiğiniz üzere BNB 8 Mayıs’ta hareketli ortalamalardan toparlandı. Lakin hareket momentumdan yoksundu. Bu da daha yüksek düzeylerde satın almaya devam etme konusunda tereddüt olduğunu gösteriyor. Alıcılar fiyatı düşüş trendi çizgisinin üzerine çıkarırsa, 635 dolarlık genel dirence yükselme mümkünlüğü artacaktır. Bu dikkat edilmesi gereken değerli bir düzey. Zira üzerinde bir kırılma 692 dolara kadar bir ralli için kapıları açabilir. Bu ortada, ayıların diğer planları olması mümkün. Fiyatı hareketli ortalamaların altına çekmeye çalışacaklar. Bunu yaparlarsa, BNB’nin 536 dolara ve akabinde 495 dolarlık sağlam takviyeye düşmesi mümkün.

Solana (SOL) fiyat analizi

SOL, 8 Mayıs’ta 20 günlük EMA’nın (146 dolar) altına düştü. Lakin ayılar daha düşük düzeyleri sürdüremedi. Düz 20 günlük EMA ve orta noktaya yakın RSI, boğalara ya da ayılara net bir avantaj sağlamıyor. Fiyat mevcut düzeyden üst döner ve 162 doların üzerine çıkarsa, boğaların oyuna geri döndüğünü gösterecektir. SOL’un 185 dolara ve daha sonra 205 dolara yükselmesi mümkün. Aşağı istikamette izlenecek kritik takviye bölgesi 126 dolar ile 116 dolar ortasında.

Ripple (XRP) fiyat analizi

XRP son birkaç gündür 0,46 ila 0,57 dolar ortasında süreç görüyor. Bu da arz ve talep ortasında bir istikrar olduğunu gösteriyor. Fiyat 7 Mayıs’ta 20 günlük EMA’nın (0,52 dolar) altına düştü. Bu da ayıların denetimi ele almaya çalıştığını gösterdi. Satıcılar fiyatı, 0,46 dolarlık kıymetli takviyeye çekmeye çalışacaklar. 0,46 dolardan güçlü bir sıçramanın, aralık içinde kalış müddetini bir müddet daha uzatması mümkün. Boğaların, düzeltmenin sona erdiğini göstermek için fiyatı 0,57 doların üzerine çıkarması ve sürdürmesi gerekecek.

TON, DOGE, ADA, SHIB ve AVAX Coin analizi

Toncoin (TON) fiyat analizi

TON 8 Mayıs’ta hareketli ortalamalardan toparlandı. Akabinde 10 Mayıs’ta %61,8 Fibonacci geri çekilme düzeyi olan 6,49 dolardaki pürüzü aştı. Bu da düzeltmenin sona ermiş olabileceğinin sinyalini verdi. 20 günlük EMA (5,81 dolar) kademeli olarak yükselmeye başladı ve RSI olumlu bölgeye yükseldi. Bu da boğaların üstünlüğe sahip olduğunu gösteriyor. TON 7,67 dolara kadar bir ralli teşebbüsünde bulunacaktır. Aksine, fiyat mevcut düzeyden yahut 7,67 dolarlık genel dirençten keskin bir halde düşerse, ayıların daha yüksek düzeylerde faal kaldığını gösterecektir. Bunun da 4,72 dolar ile 7,67 dolar ortasında bir aralık oluşmasına neden olması mümkün.

Dogecoin (DOGE) fiyat analizi

Boğalar, DOGE’un büyük baş ve omuz formasyonunun boyun çizgisini yine test etmesini engellemeye çalışıyor. Alıcıların, 50 günlük SMA’ya (0,17 dolar) yükselişin önünü açmak için fiyatı 20 günlük EMA’nın (0,15 dolar) üzerine çıkarması gerekecek. Bu, ayıların savunması için kıymetli bir düzey. Zira üzerinde bir kırılmanın 0,21 dolara kadar bir ralli başlatması mümkün. Fiyatın 0,12 doların altına düşmesi halinde trendin düşüşe geçmesi beklenen.

Cardano (ADA) fiyat analizi

ADA 20 günlük EMA (0,47 dolar) ile dayanak çizgisi ortasında sıkışıp kaldı. Bu da boğalar ve ayılar ortasında bir sonraki taraf hareketi konusunda belirsizliğe işaret ediyor. Aşağı hakikat eğimli 20 günlük EMA ve negatif bölgedeki RSI ayılara avantaj sağlıyor. Fiyat takviye çizgisinin altına düşerse, ADA’nın 0,35 dolara gerçek aşağı istikametli hareket etmesi mümkün. Tersine, fiyat yükselir ve 20 günlük EMA’nın üzerine çıkarsa, boğaların geri dönüşte olduğuna işaret edecektir. ADA’nın 50 günlük SMA’ya (0,53 dolar) ve daha sonra 0,57 dolarlık genel dirence yükselmesi mümkün. Bu bölgenin ayıların güçlü satışlarına şahit olması beklenen.

Avalanche (AVAX Coin) fiyat analizi

AVAX Coin birkaç gündür 29 dolar ile 40 dolar ortasında süreç görüyor. Bu da arz ile talep ortasında bir istikrar olduğunu gösteriyor. Bir aralıkta, traderlar çoklukla takviyeye yanlışsız düşüşleri satın alır ve direncin yakınında satış yapar. Ortadaki fiyat hareketi rastgele ve değişken olabilir. AVAX Coin fiyatı 20 günlük EMA’nın (36dolar) üzerine çıkarsa, fiyatın 40 dolara ulaşması mümkün. Tersine, AVAX Coin fiyatı 20 günlük EMA’dan aşağı dönerse, daha yüksek düzeylerin satıcıları çekmeye devam ettiğini gösterecektir. AVAX Coin için bir sonraki trend hareketinin 40 doların üzerinde yahut 29 doların altında başlaması olası.

Shiba Inu (SHIB) fiyat analizi

SHIB, 20 günlük EMA (0,000024 dolar) ile simetrik üçgen formasyonunun dayanak çizgisi ortasında süreç görmeye devam ediyor. Bir üçgenden kopuşun istikametini kesin olarak iddia etmek zordur. Bu nedenle, istikametli bir görüş almadan evvel fiyatın üçgenden kaçmasını beklemek daha düzgündür. Fiyat üçgenin altına düşerse, ayıların boğaları alt ettiğine işaret edecektir. SHIB’in daha sonra %78,6 Fibonacci geri çekilme düzeyi olan 0,000017 dolara kadar inmesi mümkün. Tersine, fiyat yükselir ve 20 günlük EMA’nın üzerine çıkarsa, daha düşük düzeylerden alım yapılmasını önerecektir. SHIB’in, üçgenin direnç çizgisine kadar yükselmesi mümkün.